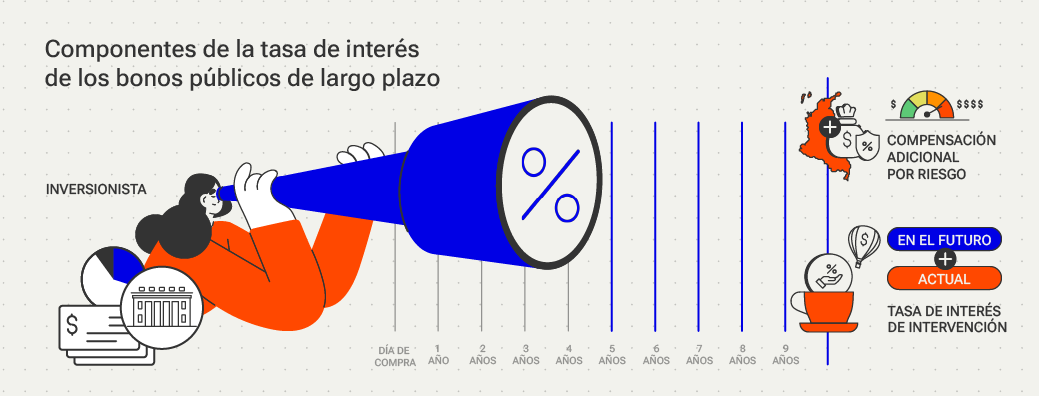

La tasa de interés de los bonos públicos depende de la tasa de interés de intervención que fija el Banco de la República para operaciones de corto plazo que están exentas de riesgos, de la tasa de intervención que quienes invierten en los bonos esperan en el futuro y de la compensación que exigen estos inversionistas para cubrir los riesgos de operaciones a largo plazo propios de la deuda pública.

Fecha de publicación

Desde principios de 2024 se ha observado un aumento en las tasas de interés de los bonos de deuda del gobierno colombiano que vencen en plazos largos y que llamaremos bonos públicos. Esto significa que el gobierno debe pagar más intereses sobre su deuda, por lo que una mayor parte de sus ingresos debe destinarse a cubrir estos intereses en lugar de otros gastos como salud, educación, seguridad o infraestructura. Otra forma de verlo es que si estos otros gastos no se reducen, el Gobierno tendrá que endeudarse más, lo que, a su vez, hará que pague más intereses. Por eso, es importante entender qué explica el comportamiento de la tasa de interés de los bonos públicos.

La tasa de interés de los bonos públicos tiene dos componentes principales:

El primero corresponde a la tasa de interés a la que los inversionistas estarían dispuestos a comprar los bonos públicos si no hubiera riesgos de repago ni de cambios imprevistos en sus precios. Esta tasa suele asociarse a la tasa de interés de intervención del Banco de la República (BanRep) que se aplica a préstamos de muy corto plazo, generalmente de 1 día. Sin embargo, como los bonos públicos tienen plazos más largos (por ejemplo, 2, 5, 10 o hasta 30 años), no solo se debe considerar la tasa de interés de intervención actual del BanRep, sino también la que los inversionistas esperan que esta tasa sea en el futuro. Esas expectativas de la tasa de interés de intervención suelen estar muy relacionadas con lo que se espera del comportamiento de la inflación, ya que el Banco de la República debe responder con tasas de interés más altas si la inflación esperada es mayor.

El segundo componente es la compensación adicional que los compradores de los bonos públicos exigen por asumir riesgos relacionados con la deuda pública. Esta compensación depende de varios factores, uno de los cuales es la solidez de las finanzas del Gobierno. En general, los inversionistas consideran que cuando la deuda pública y la diferencia entre los gastos y los ingresos del gobierno (que conocemos como déficit fiscal) son bajas, el Gobierno tiene una situación financiera fuerte. Por el contrario, si la deuda del Gobierno y el déficit fiscal suben rápidamente y alcanzan niveles altos, los inversionistas percibirán un deterioro de las finanzas del Gobierno y exigirán una compensación por comprar bonos más riesgosos.

En resumen, la tasa de interés de los bonos públicos depende de la tasa de interés de intervención que fija el Banco de la República para operaciones de corto plazo que están exentas de riesgos, de la tasa de intervención que quienes invierten en los bonos esperan en el futuro y de la compensación que exigen estos inversionistas para cubrir los riesgos de operaciones a largo plazo propios de la deuda pública.

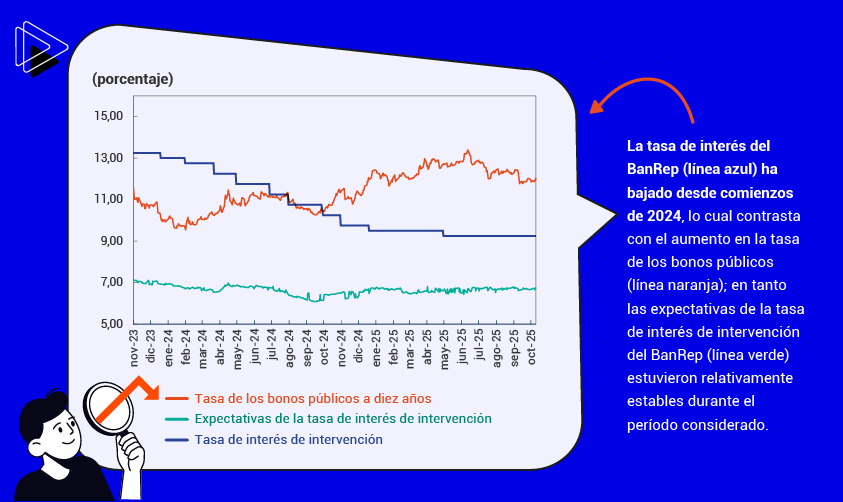

El Gráfico 1 muestra el comportamiento de las tasas de interés de los bonos públicos a 10 años, así como de las tasas de interés del BanRep observada y esperada. Como puede verse, la tasa de interés de intervención (línea azul) ha bajado en cuatro puntos porcentuales, de 13,25% a 9,25% desde comienzos de 2024, lo cual contrasta con el aumento de dos puntos porcentuales en la tasa de los bonos públicos (línea naranja).

Por lo tanto, el aumento de la tasa de interés de los bonos públicos desde comienzos de 2024 no puede explicarse por el comportamiento de la tasa de interés de intervención del Banco de la República, que, como se señaló, disminuyó en ese período. Tampoco puede explicarse por cambios en las expectativas sobre esa tasa de interés de política en el futuro, las cuales estuvieron relativamente estables durante el período considerado, probablemente porque la inflación esperada a mediano y largo plazo también se mantuvo estable o a la baja. Esto se refleja en la línea verde del Gráfico 1, la cual mide el valor esperado de la tasa de interés de intervención del BanRep para cada momento en el tiempo.

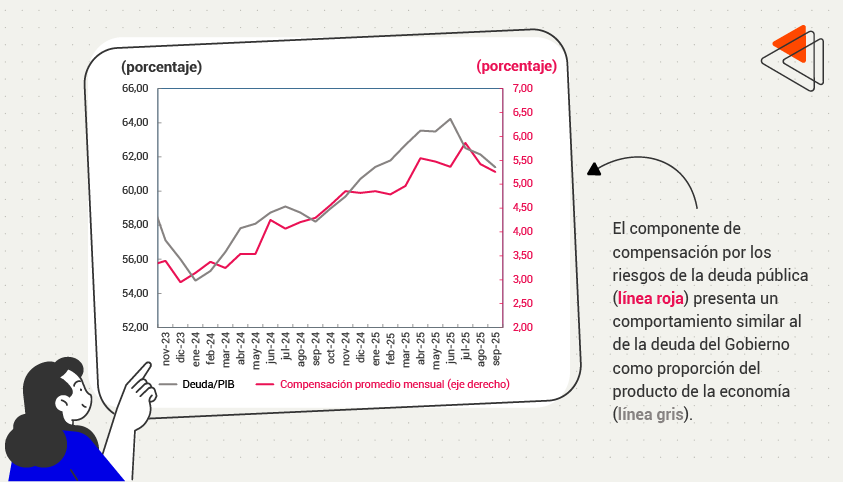

El aumento en la tasa de interés de los bonos públicos que se observa en el Gráfico 1 refleja entonces el componente de compensación por los riesgos que conlleva la deuda pública. Este componente se mide precisamente por la diferencia entre la tasa de interés de los bonos públicos y las expectativas de la tasa de interés de intervención, es decir, por la diferencia entre las líneas naranja y verde. Esa compensación se presenta en la línea roja del Gráfico 2, la cual como se aprecia allí, ha subido de manera apreciable desde comienzos de 2024, aun si se tiene en cuenta una reversión parcial de ese aumento entre julio y octubre de 2025.

Tal como se muestra en el Gráfico 2, el componente de compensación por los riesgos de la deuda pública (línea roja) tiene un comportamiento similar al del nivel de endeudamiento del Gobierno como proporción del producto de la economía (línea gris). En otras palabras, la compensación exigida por los inversionistas para cubrir el riesgo de la deuda ha aumentado en línea con el deterioro de las finanzas públicas que se recoge aquí a través del indicador de deuda del Gobierno/PIB.

En conclusión, el aumento de las tasas de interés de los bonos públicos desde comienzos de 2024 se debe principalmente a la compensación adicional exigida por los inversionistas que adquieren estos títulos para cubrir los riesgos asociados a la situación de las finanzas públicas y no se explica por la tasa de interés de intervención del Banco de la República.